川崎の弁護士法人ASKが、相続・遺言に関して、連載でお届けします。

新しい相続法により、自宅不動産の分け方が柔軟にできるようになりました。

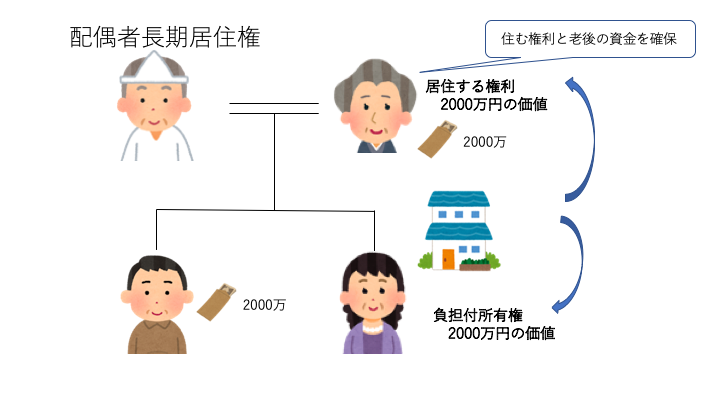

配偶者居住権(配偶者長期居住権)とは?

配偶者居住権(配偶者長期居住権)とは、配偶者が相続開始時に居住していた被相続人所有の建物を対象として、終身又は一定期間、配偶者に建物の使用を認めることを内容とする法定の権利のことをいいます。

要するに、自宅の所有権とは別に、被相続人と同居していた配偶者に、一生(または一定期間)タダで自宅に住む権利を認めることができるというものです。

従前は、配偶者が自宅に確実に住み続けるために所有権を取得したら、他の財産(預金など)を相続できなくなったり、場合によっては他の相続人にお金を支払わなければならないということになりかねなかったところ、所有権の代わりに配偶者居住権のみ相続することによって、他の財産も相続できる可能性が高まることになります。

この権利が認められるためは

①自宅不動産が配偶者以外のものと共有でないこと(つまり、被相続人単独所有か、配偶者との共有であること)

②相続発生時に被相続人所有の不動産に配偶者が居住していたこと

③遺産の分割によって配偶者居住権を取得するとされるか、配偶者居住権が遺贈の目的とされること

を満たす必要があります。

例えば、夫が死亡、妻と2人の子(長男、長女)が相続人であった場合、自宅不動産の所有権を長女、配偶者居住権を妻が取得するという遺産分割協議をすることができます。

この場合、長女の所有権は配偶者居住権の負担付きの居住権になります。

配偶者居住権は財産的価値があります(この価値の計算方法については後述)ので、長女の所有権の価値は、不動産の価値からこの配偶者居住権を引いた価値になります。

配偶者居住権にはどんな特徴があるの?

・登記をすれば、所有権が第三者に売却されても住み続けられる!

配偶者居住権は登記をすることができます。不動産を所有することになった相続人は、配偶者居住権の登記に協力する義務を負います。

登記をすれば、その後に仮に所有権を取得した他の相続人がその建物を他人に売却などしてしまっても、新しい所有者から立ち退きを求められたりすることはありません。

・居住権の譲渡はできない。

配偶者居住権は、配偶者だけに認められた権利です。

この権利を第三者に譲渡することはできません。

・配偶者が死亡(または期間が満了)すれば権利が消滅する。

繰り返しますが、配偶者居住権は、配偶者だけに認められた権利です。

配偶者が亡くなってしまえば配偶者居住権は消滅することになります。

配偶者居住権に価値はあるの?

配偶者居住権にはそれなりの価値があるとされています。

法制審議会民法(相続関係)部会において事務当局が示した考え方によれば、配偶者居住権の簡易な算定方法として

(建物敷地の現在価値)−(負担付所有権の価値)=配偶者居住権の価値

という考え方が提唱されています。

この「負担付所有権の価値」の部分は、建物の耐用年数,築年数,法定利率等を考慮し配偶者居住権の負担が消滅 した時点の建物敷地の価値を算定した上、これを現在価値に引き直して求めることになります。

配偶者が原則死亡するまでその土地建物を使用できないという負担を考慮するわけですから、

配偶者が若ければ負担付き所有権の価値が下がる→配偶者居住権の価値が上がる

という関係になります。

イメージがわきにくいと思いますので、法務省が例としてあげている事例を引用します。

配偶者が若ければ、建物敷地の現在価値の50%以上が配偶者居住権の価値になるということも想定できます。

これが、次に出てくる有利な点に結びつくわけです。

使い方次第で2次相続に有利??

配偶者居住権は、配偶者が死亡したら消滅する権利でした。

他方、それなりに価値があるものでした。

これがどうして有利かって?それは2次相続の場面です。

例えば、夫所有の建物に妻が同居したまま夫が死亡したケース。

夫の相続人は妻と長男だけだったとします。

妻が100%不動産の所有権を相続してしまえば、妻の死亡後、2次相続として100%長男が相続することになります。

他の財産次第ですが、2回相続により所有権が移転することになるので、相続税が双方かかる可能性があります。特に2次相続では配偶者の軽減が受けられませんので、それなりに高額の相続税が課税されることがあります。

妻が50%の価値を有する配偶者居住権を取得して、長男が配偶者居住権の負担付き所有権を取得した場合、妻の死亡後の2次相続は、この不動産については何もなく長男は100%の所有権を取得することができます。

この場合、所有権の移転は1回だけです。2次相続においてはこの不動産において相続が発生しないので、トータルで相続税が安く済む可能性があるのです。

(ただし、今後の課税通達等で扱いがこのとおりにならないこともあり得ますので、専門家の意見を確認してください。)

同居していた「後妻」との分割も選択肢が広がる?

よその解説では、被相続人と同居していた後妻と、前妻の子が相続人だった場合に「争族」に発展する可能性を指摘しているものもあります。

もっとも、必ずしもデメリットばかりではありません。

従前は、後妻と前妻の子が自宅不動産の所有権の争いをした場合、いずれが取得しても多額の持ち出しを余儀なくされるということがしばしばありました。

例えば、いったん、後妻が所有権を取得してしまえば、養子縁組をしていない限り前妻の子は後妻の相続人ではありませんので、前妻側の相続ルートには流れないことになります。

こうした場合、後妻が配偶者居住権、前妻の子が負担付き所有権を相続することにより、後妻は居住の権利を確保でき、後妻死亡後には前妻ルートに所有権が戻ってくるという可能性も広がることになります。

このように配偶者居住権は、少なくとも、解決の幅は広がるのではないかと期待しているところです。

前の記事 【相続法改正】同居の妻(夫)ならすぐに追い出されない!配偶者短期居住権【2020年4月1日施行】

次の記事 【相続法改正】グッと手軽に自筆証書遺言が書けるように!【自筆証書遺言方式緩和2019年1月13日施行】【法務局保管2020年7月10日施行】

条文

(配偶者居住権)

第千二十八条 被相続人の配偶者(以下この章において単に「配偶者」という。)は、被相続人の財産に属した建物に相続開始の時に居住していた場合において、次の各号のいずれかに該当するときは、その居住していた建物(以下この節において「居住建物」という。)の全部について無償で使用及び収益をする権利(以下この章において「配偶者居住権」という。)を取得する。ただし、被相続人が相続開始の時に居住建物を配偶者以外の者と共有していた場合にあっては、この限りでない。

一 遺産の分割によって配偶者居住権を取得するものとされたとき。

二 配偶者居住権が遺贈の目的とされたとき。

2 居住建物が配偶者の財産に属することとなった場合であっても、他の者がその共有持分を有するときは、配偶者居住権は、消滅しない。

3 第九百三条第四項の規定は、配偶者居住権の遺贈について準用する。

(審判による配偶者居住権の取得)

第千二十九条 遺産の分割の請求を受けた家庭裁判所は、次に掲げる場合に限り、配偶者が配偶者居住権を取得する旨を定めることができる。

一 共同相続人間に配偶者が配偶者居住権を取得することについて合意が成立しているとき。

二 配偶者が家庭裁判所に対して配偶者居住権の取得を希望する旨を申し出た場合において、居住建物の所有者の受ける不利益の程度を考慮してもなお配偶者の生活を維持するために特に必要があると認めるとき(前号に掲げる場合を除く。)。

(配偶者居住権の存続期間)

第千三十条 配偶者居住権の存続期間は、配偶者の終身の間とする。ただし、遺産の分割の協議若しくは遺言に別段の定めがあるとき、又は家庭裁判所が遺産の分割の審判において別段の定めをしたときは、その定めるところによる。

(配偶者居住権の登記等)

第千三十一条 居住建物の所有者は、配偶者(配偶者居住権を取得した配偶者に限る。以下この節において同じ。)に対し、配偶者居住権の設定の登記を備えさせる義務を負う。

2 第六百五条の規定は配偶者居住権について、第六百五条の四の規定は配偶者居住権の設定の登記を備えた場合について準用する。

(配偶者による使用及び収益)

第千三十二条 配偶者は、従前の用法に従い、善良な管理者の注意をもって、居住建物の使用及び収益をしなければならない。ただし、従前居住の用に供していなかった部分について、これを居住の用に供することを妨げない。

2 配偶者居住権は、譲渡することができない。

3 配偶者は、居住建物の所有者の承諾を得なければ、居住建物の改築若しくは増築をし、又は第三者に居住建物の使用若しくは収益をさせることができない。

4 配偶者が第一項又は前項の規定に違反した場合において、居住建物の所有者が相当の期間を定めてその是正の催告をし、その期間内に是正がされないときは、居住建物の所有者は、当該配偶者に対する意思表示によって配偶者居住権を消滅させることができる。

(居住建物の修繕等)

第千三十三条 配偶者は、居住建物の使用及び収益に必要な修繕をすることができる。

2 居住建物の修繕が必要である場合において、配偶者が相当の期間内に必要な修繕をしないときは、居住建物の所有者は、その修繕をすることができる。

3 居住建物が修繕を要するとき(第一項の規定により配偶者が自らその修繕をするときを除く。)、又は居住建物について権利を主張する者があるときは、配偶者は、居住建物の所有者に対し、遅滞なくその旨を通知しなければならない。ただし、居住建物の所有者が既にこれを知っているときは、この限りでない。

(居住建物の費用の負担)

第千三十四条 配偶者は、居住建物の通常の必要費を負担する。

2 第五百八十三条第二項の規定は、前項の通常の必要費以外の費用について準用する。

(居住建物の返還等)

第千三十五条 配偶者は、配偶者居住権が消滅したときは、居住建物の返還をしなければならない。ただし、配偶者が居住建物について共有持分を有する場合は、居住建物の所有者は、配偶者居住権が消滅したことを理由としては、居住建物の返還を求めることができない。

2 第五百九十九条第一項及び第二項並びに第六百二十一条の規定は、前項本文の規定により配偶者が相続の開始後に附属させた物がある居住建物又は相続の開始後に生じた損傷がある居住建物の返還をする場合について準用する。

(使用貸借及び賃貸借の規定の準用)

第千三十六条 第五百九十七条第一項及び第三項、第六百条、第六百十三条並びに第六百十六条の二の規定は、配偶者居住権について準用する。