税金の申告〜相続税だけではない!

社会で生活する限り切っても切れないのが税金との関係。

今回のテーマは、人が亡くなったときに考えなければいけない税金の問題。相続税だけではありません。

※なお本稿は、人の死亡に関わる税金について「こういうことがあるのか」と気づいてもらうことを目的にしています。実際の税金の計算や申告の相談は税理士にお問い合わせ下さい。

準確定申告(所得税)

相続税の前に考えなければならないのが、準確定申告。

亡くなった方が確定申告をしなければならない人であった場合、その年の1月1日から死亡日までに対応した被相続人の所得税や消費税の申告をしなければなりません。

・事業所得や不動産収入などがあった人

・不動産などの売却収入が合った人

・給与等の額が2000万円を超える人

・2箇所以上から給与所得のあった人

・源泉徴収税額や予定納税から還付を受ける人

申告期限は、相続開始から4か月以内です。翌年の3月15日までではありませんのでご注意を。

原則として相続人全員の連名で行う必要があります。

相続税申告

そして、みなさんの関心の高い相続税の問題です。

くわしく見てみましょう。

まずは「基礎控除」を押さえよう

まず、相続税の申告をそもそもする必要があるかどうかの判断の基準が「基礎控除」です。

相続税の計算上、相続財産から当然に控除(差し引き)できる金額のことを基礎控除といい、相続財産(ざっくりとプラスの財産からマイナスの財産を引いたもの)が基礎控除を超えなければ申告する必要はありません。

基礎控除の計算は、

3000万円+600万円×法定相続人の数

です。

たとえば、法定相続人が妻、長男、長女の3人であれば、

3000万円+600万円×3人=4800万円

となりますので、これを超える相続財産がなければそもそも申告の必要はありません。

(ここで書いた相続財産の計算は相続税申告の要否を検討するためのざっくりとしたものです。厳密な計算は後に述べる「相続財産の評価」を参考に税理士にご相談下さい。)

申告期限は「10か月」

申告期限は、被相続人が死亡したことを知った日の翌日から10か月以内です。

通常は,亡くなったことを知るのは当日ですので,亡くなってから10ヶ月以内に申告する必要があります。

亡くなった方の死亡の時における住所が日本国内にある場合は、亡くなった方の住所地を所轄する税務署に行います。

基礎控除を超える相続財産が発生する場合、この期限までに遺産分割協議をまとめることを目指しましょう。

意外とあっという間に10か月は来てしまいます。揉めてしまいそうであれば早めに専門家に相談を。

相続財産の評価

相続財産の評価は、原則として相続発生時の時価によることになります。

土地の場合は、路線価が定められている地域については路線価方式、それ以外は倍率方式(固定資産税評価額に一定の倍率を乗じて計算する方式)が取られています。

建物については固定資産税評価額を基準にします。

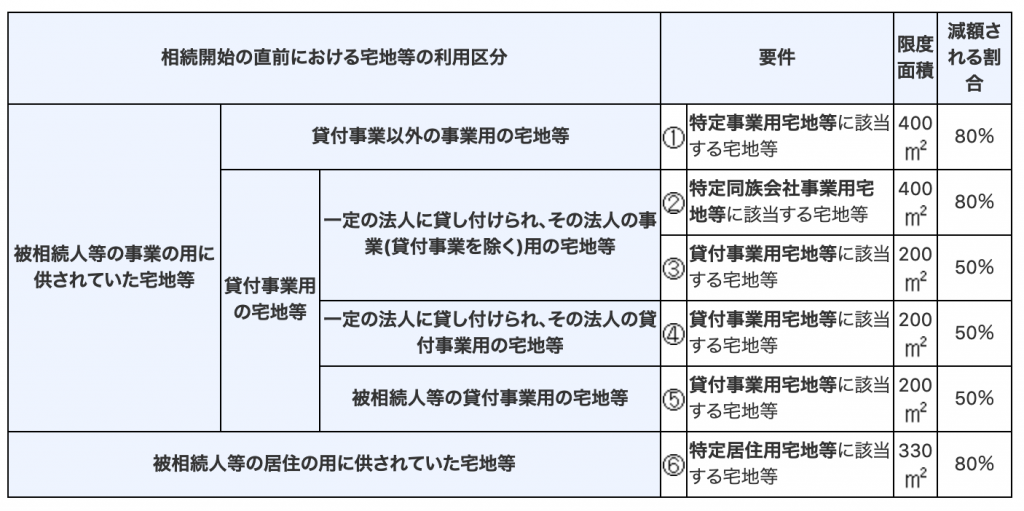

小規模宅地の特例

土地については、被相続人(生計を一にしていた親族含む)が相続開始直前において事業の用に供していた宅地、または居住の用に供していた宅地について、その評価を減額して計算することができる特例があります。

【減額される割合】

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)(国税庁HPより)

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)(国税庁HPより)

「みなし相続財産」

民法上、相続財産と言えない財産であっても、相続税の計算上、課税の対象となるものがあります。これを「みなし相続財産」といいます。

生命保険金

生命保険金は、もともと亡くなった人が財産として持っていたものではなく、保険契約に基づいて被保険者の死亡によって相続人自身の権利として取得するものですので、これは相続財産ではありません。

しかしながら、公平の見地から、保険金のうち、被相続人が負担した払込保険料に対応する部分については、相続や遺贈によって取得されたものとみなして課税の対象とされています。

なお、法定相続人(「受取人」ではありません)1人につき500万円が非課税とされています。

つまり,法定相続人が妻,長女,長男の3人であれば

500万円×3人=1500万円

までは,生命保険金を受け取っても非課税となります。

退職手当金など

死亡を原因として退職した際に、勤務先などから受け取る退職手当金も、死亡後に発生するものなので,本来は,相続財産ではありません。

しかしながら、死亡直前に退職した場合には相続財産と評価されることとのバランス上、相続税法では、死亡後3年以内に支給が確定したものはみなし相続財産とされています。

このような趣旨ですから、死亡後にしか発生しないような,会社から支給される弔慰金や葬祭費用等はみなし相続財産とはされていません。

なお、退職手当金も法定相続人1人につき500万円が非課税とされています。

相続財産から引ける「相続債務」

課税価格を決めるに当たって、相続財産から「相続債務」を差し引くことができます。つまり、差し引きできる「相続債務」が大きければ、最終的な相続税の負担は軽くなります。

「相続債務」とは,亡くなった方が死亡したときにあった債務で確実と認められるものです。たとえば,亡くなった方が残した借入金などです。

ここで差し引くことができるのは、あくまで「相続債務」ですから、相続発生後の債務である相続税申告のための税理士費用や、遺産分割のための弁護士費用などは差し引くことができません。

例外が、葬儀費用です。

本来は、葬儀費用は相続発生時には存在してなかった(死んでないから当たり前です。)債務なので、差し引くことは理論上おかしいのですが、通常は葬儀をするだろうし、ある程度は葬儀費用がかかるだろうことから差し引きを認めています。

ただし、かかった分全額ではなく、あくまでも「葬式」と「その前後に生じた出費で通常葬式に伴う費用として認められるもの」に限られます。一般的にはお通夜告別式の費用がこれにあたり、初七日とか四十九日などはこれに含まれません。

また,亡くなった方が生前に購入したお墓の未払代金など非課税財産に関する債務は、遺産総額から差し引くことはできません。

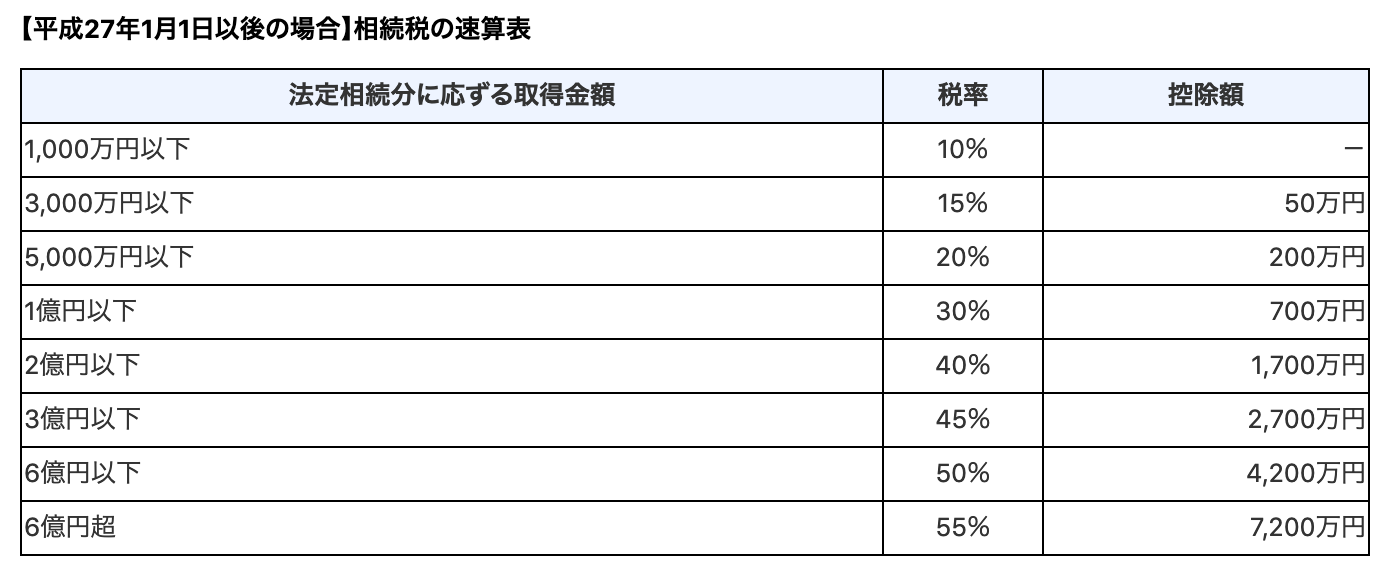

相続税率

相続税の税率および控除額は次のとおりです。なお、相続人一人ひとりの「法定相続分に応ずる取得金額」に対応する部分を参照して下さい。

No.4155 相続税の税率(国税庁HPより)

No.4155 相続税の税率(国税庁HPより)

これらを計算して合算したものが相続税の総額になります。

配偶者の税額軽減

配偶者には、大幅な税額控除が認められています。

配偶者が法定相続分を取得する場合はその法定相続分に対応する価額、かつその法定相続分に対応する価額が1億6000万円に満たないときは、1億6000万円まで相続税がかかりません。

つまり、税金だけ考えれば、「その」相続においてもっとも有利な遺産分割の方法は、配偶者に最低でも法定相続分に対応する価額を取得し、その価額が1億6000万円に満たないとき(例えば配偶者と子が相続人の場合、相続財産の課税総額が3億2000万円に満たない場合ということになります。)は1億6000万円を取得させるのがベストということになります。

ただし、とにかく税金を安くするために配偶者に財産を取得させてしまうと、二次相続で大変な目に遭うことがあるのは、よく覚えておいて下さい。

(配偶者に財産を取得させすぎると二次相続で苦労するかも)

遺産分割がまとまらないときは

相続税申告期限までに遺産分割がまとまらない場合でも、期限内に申告する必要があります。

その際には、民法に規定する相続分にしたがって財産を取得したものと仮定して計算して申告することになります。

この場合、小規模宅地の特例や配偶者の税額軽減などの特例が使えないので、納税額は一般的に多くなります。

相続税の申告が必要な場合、10か月以内に遺産分割協議をしましょうというのはこういうことです。

もちろん、その後に遺産分割がまとまり、納税した金額と異なる分割となった場合、修正申告(税額が多くなったとき)や更正の請求(税額が少なくなり、還付請求するとき)をすることになります。その場合には使えるようになる特例もあります。

更正の請求は、遺産分割協議がまとまってから4か月以内にする必要があります。

申告期限の「10か月」は頭にあっても、この「4か月」は忘れがちです。裁判所から調停調書が届くのを待っていたり、登記や預金の払い戻しなどをしているうちに4か月経過してしまったということがないようにしましょう(遺産分割協議を行った弁護士も気をつけましょう。)。

なお、修正申告や更正の請求によって特例の適用を受けることができるのは、原則として申告期限から3年以内に分割があったときに限られます。遺産分割協議や調停が長期化したときには、この「3年」という期限にも気をつけましょう。

専門家に相談を

相続税が絡む問題は、弁護士のみならず税理士の助力が不可欠です。一般に、弁護士は税務に疎く、税理士は調停や審判などの裁判手続に慣れていないケースがほとんどです。相続に関しては、こうした協力関係が見込める専門家に相談されることをお勧めします。